LE CABINET RABOISSON, AU-DELA DES CHIFFRES

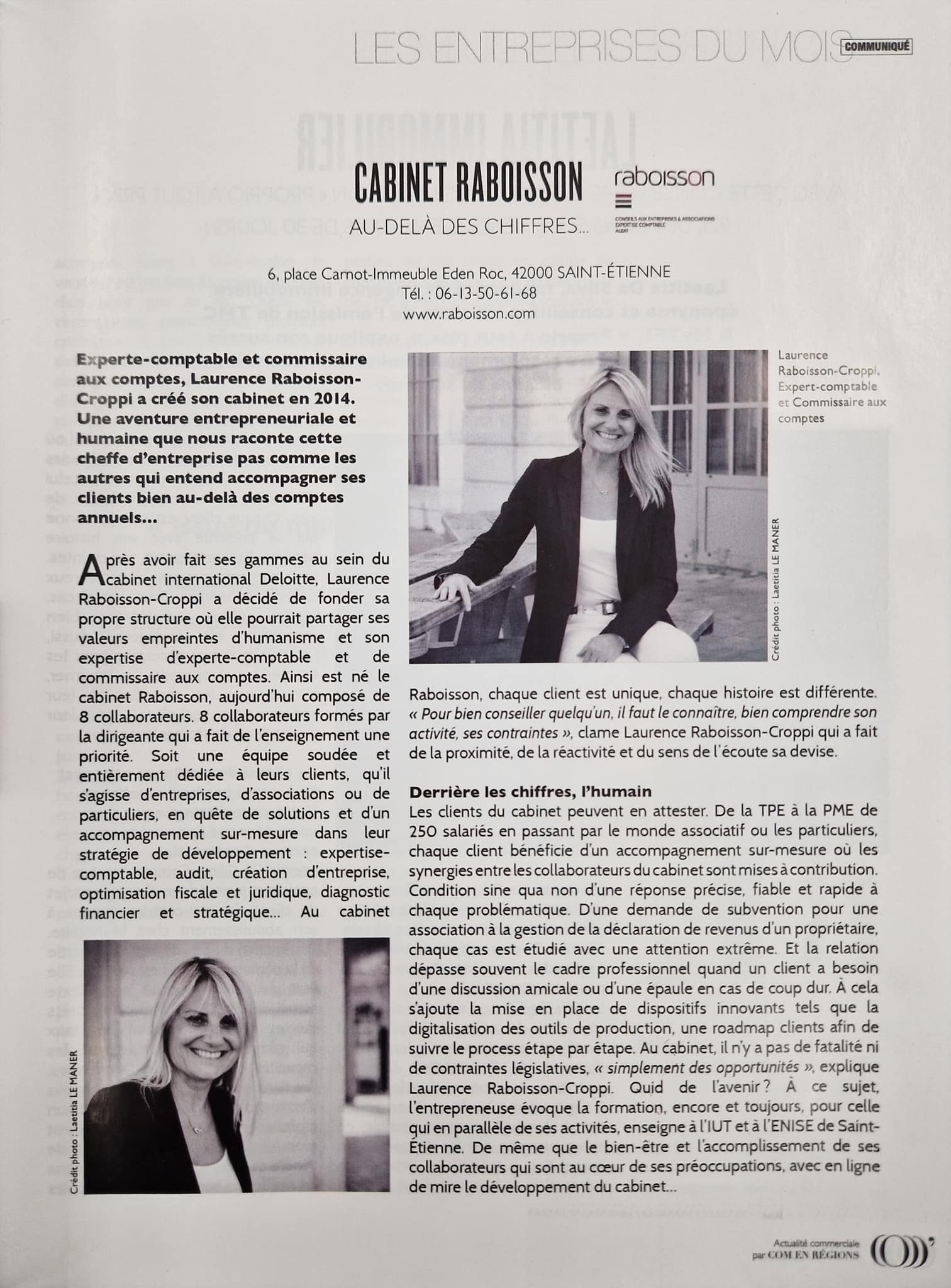

Le cabinet RABOISSON a été choisi par le magazine CAPITAL pour son édition de novembre 2023 dans sa rebrique « Les entreprises du mois en Rhône Alpes » !

En effet, le nouvel article 222 bis du CGI prévoit une nouvelle obligation de déclaration annuelle à l’administration fiscale.

Cela concerne les organismes à but non lucratif ayant reçus des dons qui ont donnés lieux à l’émission d’un reçu fiscal. Ces derniers seront tenus de les déclarer chaque année civile, à l’administration fiscale.

Sont concernées, tous les organismes bénéficiaires de dons ou de versements ouvrant droits à une réduction d’impôt en matière d’IR, d’IS ou d’IFI.

A noter que la déclaration ne s’applique pas aux partis politiques et aux associations de financements électorales.

Il permettra d’effectuer la démarche simplement en utilisant le numéro d’inscription au registre national des associations ou le numéro SIREN.

Cette déclaration doit être effectuée dans les 3 mois suivant la clôture de l’exercice. Si l’exercice est clos le 31/12, cela sera au plus tard le deuxième jour ouvré suivant le 1er mai.

En revanche, pour cette première année, par tolérance, il a été décidé que le délai de début mai sera prolongés jusqu’au 31 décembre 2022.

Un non-respect des délais imposés, entraînera automatiquement l’application d’une amende de 150 €, pouvant aller jusqu’à 1 500€ en cas d’infraction pour deux années consécutives.

Toutes omissions ou inexactitudes constatées dans la déclaration entraînant l’application d’une amende de 15€ par omission ou inexactitude, sans que le total des amendes applicables puisse être inférieur à 60€, ni supérieur à 10 000€.

Le cabinet RABOISSON a été choisi par le magazine CAPITAL pour son édition de novembre 2023 dans sa rebrique « Les entreprises du mois en Rhône Alpes » !

Vous êtes touchés par la hausse des prix de l’énergie ? Alors, à compter du 1er janvier 2023 vous pourrez bénéficier de nouvelles aides.

Le cabinet RABOISSON fait le point sur les aides existantes et nouvelles.

Laurence RABOISSON CROPPI a été choisie par Madame Figaro pour son dossier Entrepreneuriat au féminin !